(前回からのつづき)

来年から始まる新NISAは今までのNISAと何が違うの?

新NISAは現行の制度が大幅に改正され、とくに次の3つが大きな変更ポイントといわれているんだ。

- 投資の非課税枠が1800万円まで拡大

- 非課税期間の無期限化による長期投資との相乗効果

- 現行のつみたてNISA・一般NISAとは別枠でカウントされる。

この3つが、どれほど大きなインパクト持つのか、一つづつ解説していくね。

新NISAの特徴①1800万円まで非課税投資枠が拡大

つみたてNISAの非課税投資枠は800万円まで

新NISA制度の注目内容の1点目は非課税枠の拡大です。

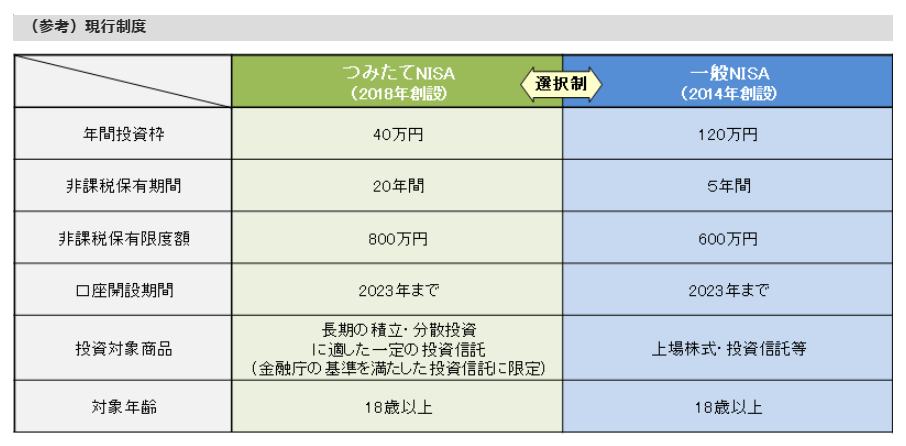

今までの現行NISAには3つの投資枠がありました。

◆ つみたてNISAの投資枠

年間40万円を20年間、非課税枠で保有可能。(ただし18歳から)非課税期間の20年間が終了すると、課税口座に払い出され、そこからの利益には税金がかかります。年間40万円×20年で最大800万円分の投資に対して非課税枠が適用される。 (*2023年末で終了。)

◆一般NISAの投資枠

年間120万円を5年間、非課税枠で保有可能。(ただし18歳から)120万円×5年間で最大600万円分の投資に対して非課税枠が適用される。(*2023年末で終了。)

◆ジュニアNISAの投資枠

年間80万円を「継続管理勘定」へロールオーバーすれば、18歳になるまで非課税枠で保有可能。(0歳から18歳まで可能)(*2023年末で終了)

*つみたてNISAと一般NISAは選択制で、NISAの申請をする時にどちらかを選ばなければなりません。

つみたてNISAを選択した場合は

年間40万円 × 20年間 → 合計 800万円

一般NISAを選択した場合は

年間120万円 × 5年間 → 合計 600万円

が最大の非課税投資枠となります。

800万円とか、600万円とか…。

そんな金額を投資に使うことなんて、僕にできるのかな💦

だいじなのは非課税で保有できるというところなので、自分にあったペースで無理なくつみたてていけばいいと思うよ。

僕もそうだけど、だんだんと自分だけのマネーマシン(お金に働かせてお金をふやすしくみ)が成長していくのは、ゲームの主人公が成長していくようでワクワクするよ♪

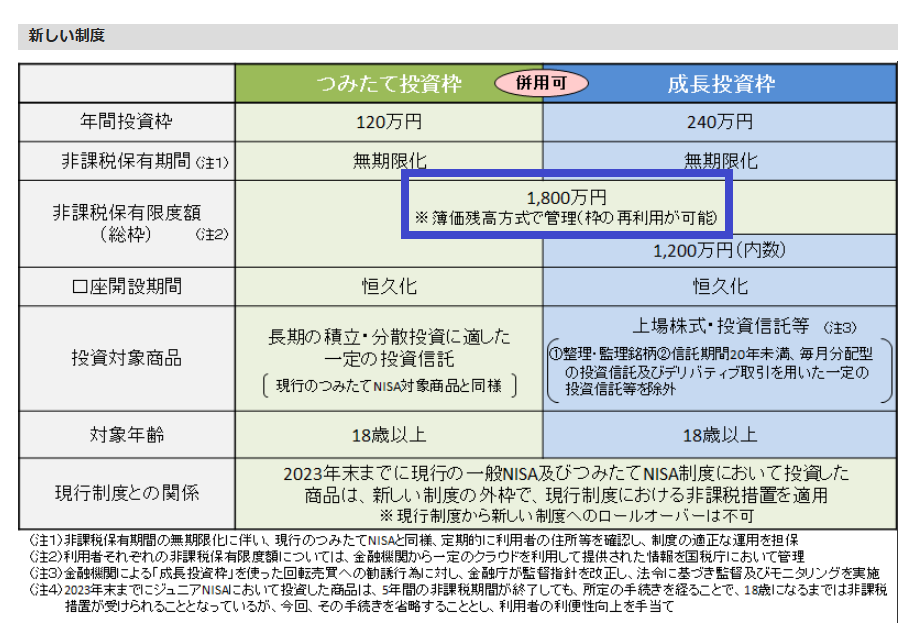

新NISAの非課税投資枠は1800万円まで

2024年から始まる新NISAでは、つみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」と名称が変わり併用が可能になり、非課税で保有できる金額が1800万円となります。

つみたて投資枠 年間120万円 + 成長投資枠 年間240万円 → 合計360万が年間投資上限

非課税で保有できる額は合計で1800万円

(*今までのNISAと違い、売却すれば投資枠は復活する。)

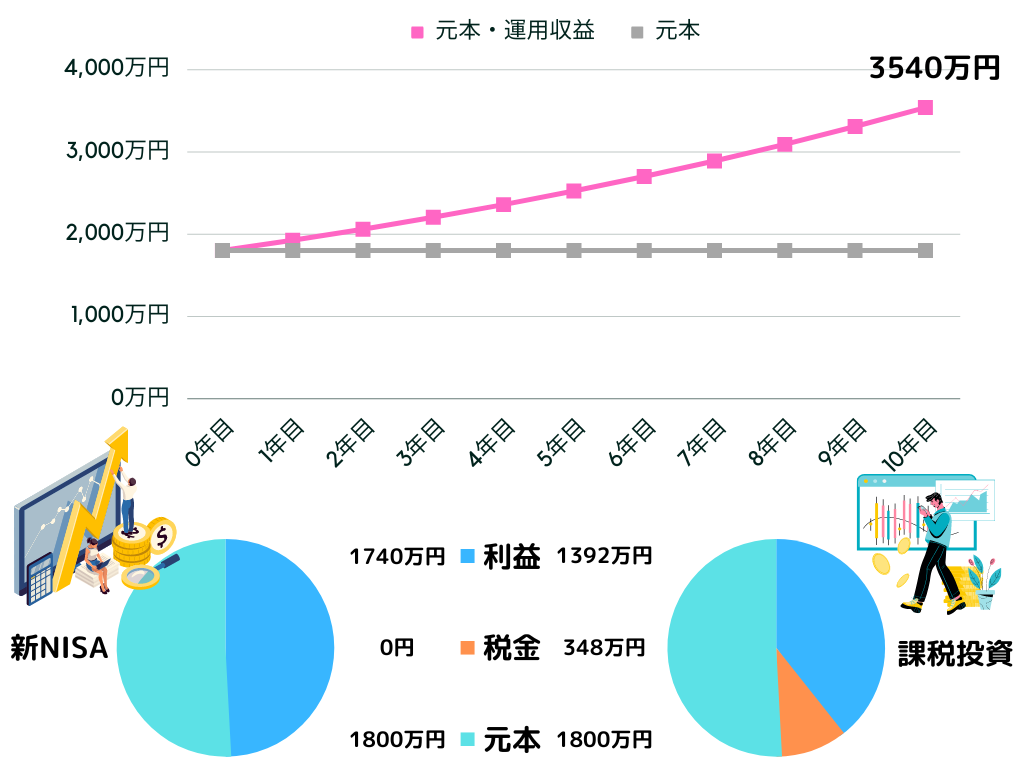

たとえば、1800万円を年利7%で10年課税口座と非課税口座で運用した場合の差益を見てみましょう。

新NISA制度を使って運用した場合は利益1740万円に対して税金は0円です。

課税口座で運用した場合、利益1740万円に対して約20%の税金がかかりますので

1740万円 × 20% → 348万円の税金

1800万円を10年間運用すると、約350万円もの利益の差になります。

新卒大学生の年収くらい差が出るんですね。

非課税の投資枠で長期の運用をすればするほど、この額は大きくなっるんだ。

仮に20年、同じ条件で運用すると利益の差は1000万円を超えてくるんだよ!

新NISAの特徴②非課税期間の無期限化による長期投資との相乗効果

次に新NISA制度になると、保有期間がどうなるのかを見ていきましょう。

非課税枠の投資枠が1800万円に増額されたことに加え、新NISAでは非課税期間が無期限に改変されました。

◆従来のNISA制度

つみたてNISAで最大20年間、一般NISAでは最大5年間の非課税運用期間があります。

期間を過ぎると課税口座へ移管されます。

◆新NISA制度

非課税機関が無期限化。長期投資と抜群に相性が良い。

例)

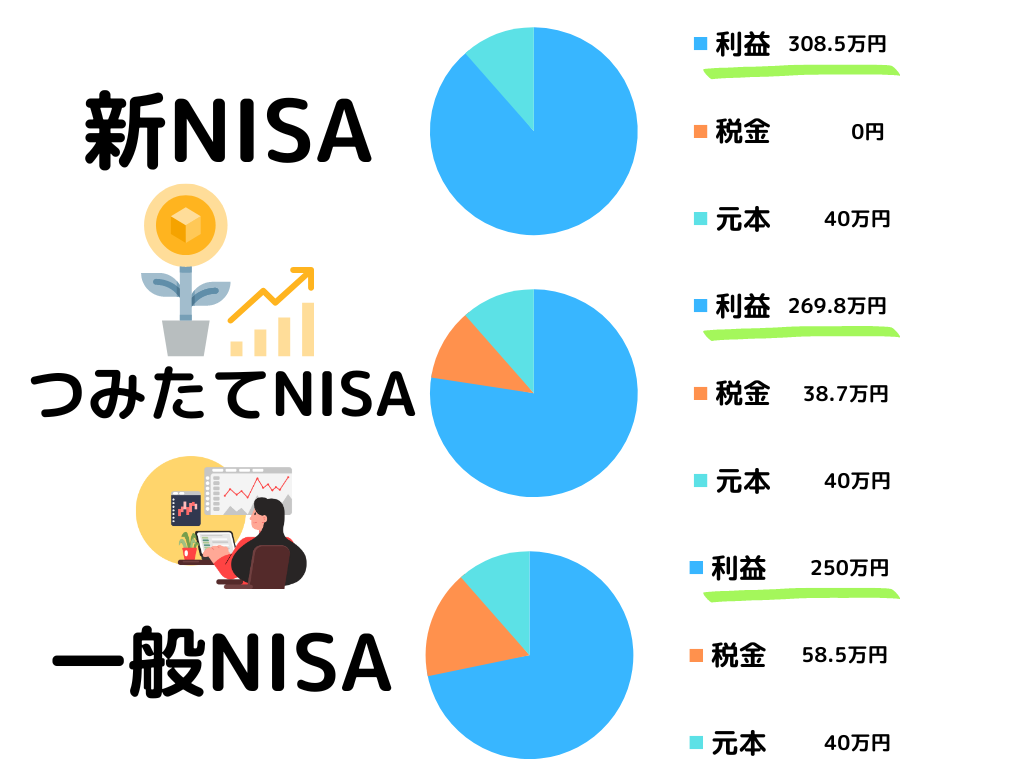

18歳で40万円をNISA口座に投資し、50歳まで放置し売却、平均利回りが7%だった場合

今までの一般NISA、つみたてNISA、これからの新NISAで比較してみましょう。

例)40万円を平均利回り7%で18歳から50歳まで運用した場合

こちらもやはり、同じ行動(40万円いれて32年間ほったらかし)をしているだけですが、手元に残る額は最大58.5万円もの差が出てきます。

今回はつみたてNISAに合わせて40万円で計算しましたが、

1800万円を30年間ほったらかし投資し、平均利回りが7%だとすると

新NISAの場合は資産が1億3700万円となります。

手元に残る額の差は2235万円(一般NISAとの比較)と1347万円(つみたてNISAとの比較)となり、手残りの額が1000万円以上変わってきます。

1800万円分の非課税投資が無期限でできるというのは、1年、2年の運用では大きな差は起こりません。

しかし、長く運用すればするほど、お金を銀行口座に入れておくだけか、証券口座で全世界や全米へのインデックス投資(*株式市場全体つまり世界や米国の成長に投資)を行うかで将来のリターンは大きく変わってきます。

年間40万円だと月に33000円くらいですか・・・。

1年間にそれだけのお金を投資に回すのは難しそうだけど、1万円くらいは頑張ってみたいな💦

年間で12万円でも、長い期間がたてば勝手に増えていくということですよね?

そう思ってもらっていいと思うよ。

今回は「平均利回り」の数値なので、実際はプラスになったりマイナスになったりと相場は変動するから、そこは注意だね!

今の段階では、

- 米国インデックスで15年以上の投資をすれば、1950年から過去の実績では100%利益が出ている。

- NISA制度を理解して使えば将来、多くの資産をつくる可能性が大きい。

この2点を認識してもらえば十分かな。

社会人なら毎月1000円、学生さんなら毎月100円でもいいから始めることが大切と思う。

失敗してもダメージのない額で始めることが大切だよ。

株式資産を保有すれば経験が積まれていくし、少額ならば継続もしやすい。

僕も低額ではじめたし、マイナス相場も経験してきて、株価の上がり下がりに動じない感覚ができてきたと思う。

そうなんですね!?

なんかいろいろとくわしいから、うまくいってばかりと思っちゃいました!

もちろん失敗もしているよ!

くわしくは僕の「資産運用を毎週公開」を見てもらえば、銘柄ごとの値動きなんかもわかるから参考にしてみて。

最初の頃に買ったSOXLやSPXLは3倍のレバレッジをかけた銘柄なんだけど、特にSPXLは購入した直後に大下落してしまって好景気の今でさえ利益は出ない…。というか今後もどんどんマイナスになると思っている。

自分の自戒のために保有しているんだけど、サラ忍くんたちが今後失敗しないためにも参考になると思うよ。

ふ~ん、自分の資産公開もしているんですね!

あとでちょっと見てみようかな!

新NISAの特徴③現行のつみたてNISAと一般NISAとは別枠でカウントされる。

最後、3つ目のポイントは

今までのNISAと新NISAは別枠でカウントされるという事。

これはいままでNISA制度を使ってきた人にはかなりの朗報なんだ。

もちろん、今年もまだ半年あるから、いまから始める人にもかなりの恩恵があると言える。

マルオおじさん、それってどういうことですか!?

いまいちわかりません!!

かんたんに言うと、より多くの生涯非課税枠がもらえるという事。

これだけ聞いても、やはり分かりづらいと思うから、なぜ既存のNISAをやっている人、今からでも今年のつみたてNISAをやる人が得をするのか解説するね。

☞今年中にNISA申請をすれば下記3点のメリットがあります。

- 現NISAの非課税枠(一般NISA120万円・つみたてNISA40万円)が新NISAと別枠でもらえる。

- 新NISAが始まる前に投資の経験ができる。

- 現NISAを申請しておけば自動で新NISAの登録が完了するので、新NISAのスタートから落ち着いて運用できる。

従来のNISAで購入した株は、2024年からはじまる新NISAとは別枠として扱われることになります。

かりに、これまでに3年間×年間40万円。合計で120万円分のつみたてNISAを購入していたAさんがいるとします。

新NISA制度はいままでのNISA制度と別枠で計算されるため、Aさんの非課税投資枠は

今までつみたてNISAで投資した120万円

プラス

2024年からの新NISAの1800万円

合計1920万円の非課税投資枠が確保できます。

仮に、つみたてNISA枠で投資した120万円を20年、平均利回り7%で運用できたとすれば、その額はおおよそ460万円ですので、将来の資産としては500万円近い差が出てきます。

2023年中に証券口座を開設しNISA申請をすると、非課税投資枠は

2023年つみたてNISA分の40万円

プラス

2024年からの新NISA分、1800万円

合計1840万円の非課税投資枠が確保できます。

つみたてNISAを今年の枠分(40万円)インデックス投資で20年間、7%の平均利回りで運用したとすると、その額はおよそ154万円となりますので、大きなアドバンテージを得られます。

なるほど!

新NISAの投資枠1800万円は期限がないから、国からもらった≪自分が生涯持てる税金がかからない投資枠≫だけど、今年のNISAの40万円の枠は、今年限定の使わないと無くなっちゃう投資枠なんですね💦

まとめ:新NISA制度の3つの特徴は貧富の差が広がるほど影響大

非課税で運用できる枠が増えるということは、資産を増やすチャンスだし、今年NISAを始めることで、将来設計の幅は確実に広がる。

ジュニアNISAを使えばで0歳から申請できるから、ここは当然の権利としていただいておくのが正解と思う。

まさしく

現行NISAは「知らない人」と「やってる人」で確実に貧富の差が広がる行動といえる。

それに投資経験については

【退職金を全力投資して財産をなくしてしまう残念サラリーマンの話し】の例えがわかりやすい。

そもそもレベル1でいきなりラスボスに挑むのが無謀という話だよ。

まずは低額で投資の経験値を積むこと、現行のNISAは新NISAとは別枠の制度だから、ここで実際に運用してみて、わからない事、不安に思うことを解消しておこう。

お金は一生付き合うものだからこそ、SNSなどの華やかな話しに惑わされずに

過去の歴史で大きな成功を成し遂げてきた、再現性のある王道の思考・行動を学ぶこと

これをしっかりと自分で学んで、自分で経験をしてくことが大事だと思うよ!

では、再現性のある王道の投資って何なんですか?

それがインデックス(経済成長への)投資なんだ。

投資といっても色々なものがある。

個別株投資・レバナス投資・仮想通過・FX・・・。

「インデックス投資信託は大人のたしなみ・他の投資は趣味娯楽」

まずはこれくらいの感覚で押さえておくのがちょうどいいかな。

インデックス投資と他の投資は全く性質が違う投資になるんだ。

そのことはまた今度機会があった時に説明するので、まずこの認識をしっかり持とう。

最後、3番目の現行NISAを申請しておけば新NISAの登録が自動で完了するという話なんだけど…。

サラ忍くん、新NISAの口座開設はいつから始まるか知ってる?

え~と💦

始まるのは2024年の1月からですよね💦

口座開設はいつからかな??

各証券会社では、調整中となっているのが現状なんだよ。

成長投資枠の銘柄もまだすべてが公表されてない段階だから、新NISAの口座開設手続きの開始時期はもう少し先になるかもしれない。

一方で、

「現行NISAを開設している人に対しては、新NISAの手続きは自動で開設します。」

とアナウンスがされている。

各証券会社とも新規のお客様に対しては、2023年中に現行のNISAの取引を開始することをおすすめしているよ。

マルオおじさんは実際どれくらい申請してから時間がかかったんですか?

僕の場合

僕のSBI証券と楽天証券の口座開設(楽天証券でつみたてNISA口座の開設)

妻の楽天証券のつみたてNISA口座の開設

子供3人分(当時0歳、3歳、5歳)のSBI証券のジュニアNISA口座開設

合計5人分の証券口座開設とNISA口座の開設を行ったんだけど

全員が完了するまでに3か月かかったよ。

3か月!??

そんなにかかるものなんですか?

僕と妻のつみたてNISAの開設と子供3人のジュニアNISAは開設のために

マイナンバーカードの発行

銀行の口座開設

証券口座の開設

ジュニアNISAの申請

手続きのミスをして書類の再提出をしたり、なんだかんだで時間がかかってしまった💦

スムーズにいけばいいけど、なれないことだから、時間に余裕はあったほうがいいと思うよ。

そうですね、僕も手続きとかってめんどくさいイメージだから…。

早めにやったほおうが安心ですね。

けど、証券口座って・・・。

なんだか縁のない世界の話みたいだわ。

だからこそ、証券口座は自分で作ってみるのがいいと思う。はじめから自分でやれば、達成感や今後のやる気も違うと思うよ。

僕の場合は子供の証券口座は

- ジュニアNISA用にSBI証券を開設し親が運用。(済)

- 10歳になったら楽天証券の特定口座を子供と一緒に開設して、少額の運用を一緒にする。(10歳になったら実行)

インデックス投資はいかに時間を味方につけるかが大事だから、「興味を持った今、話しに出会った今」が勝負だと思う。

「知らない人」 から 「知ってる人」

「知ってる人」 から 「やってる人」

少額投資をしながら、ゆっくり投資の勉強をして、一緒に成長していこう!

そうですね!

投資の世界はあんまりわからないけど、おじさんと一緒なら少しは安心かな!

よし!「新社会人投資家・サラ忍くん」に僕はなる!!

サラ忍くんがそういうなら、・・・私もやってみようかな!

でも証券口座を開設にお金はかからないの?

証券口座は無料で開設できるよ!

それに、ネット証券なら開設もスムーズだから、次回はさっそく証券口座の開設の仕方を説明するね。

(つづく・・・)

100円から始めるつみたて投資LP ← SBI証券口座の開設はコチラ

まったり一言

ここまで読んでくれてありがとうございます。

今回は新社会人のサラ忍くんとサラ忍ちゃんが証券口座の開設をしようかどうか悩み、決心をする話しを書かせていただきました。

投資に興味はあるけれど、実際にやっている人は本当に少ないと思います。

僕が投資を始めたきっかけは、

リベ大両学長の≪10年以上『金の生る木』を買い続けた結果【なぜか皆やらない】【人生論】≫

を聴いて大げさでなく衝撃を受けたからです。

当時のぼくは、投資の事や経済の事なんて考えたこともなく、ただただ目の前の仕事や、上司との人間関係に頭を悩ませている毎日を送っていました。

そんな僕に、投資の世界、世界の大富豪の考え方の一端を教えてくれて、頭の中の霧が取り払われていくような感覚になりました。

それから、とにかく投資を始めてみようと思い立ち、わからないながらにネットで開設の仕方を調べたりして、間違いを繰り返しながらやっと家族5人分の証券口座を開設し、たんたんと積み増してきて今では500万円の非課税枠への投資をし、総資産は1000万を達成することができました。

たった2年半でここまでの資産が作れたのは、お金の考え方を教えてくれた両学長はじめ、惜しみなくお金への付き合い方を教えてくれているYouTuberさんたちのおかげで本当に感謝です。

そして、過去の辛く、苦しい日常の中から、証券口座を持ってみるという行動を起こせた自分と、その背中を押してくれた妻に感謝をしたいです。

新しいことに飛び込むのは、労力が必要です。

辛く苦しい時だからこそ、自分もそれができたのかもしれません。

このブログを見てくれた人がどんな状況なのかは人それぞれと思います。

もし誰か一人でも、このブログをきっかけに成功、幸せをつかむことができるのならば幸いです。

コメント