YouTubeの視聴を始めて、どうやら、目指す理想のお金持ちには≪お金にまつわる5つの力≫を育てる必要がある。ということに気が付きますが、それを実行するには一筋縄ではいかないようです…。

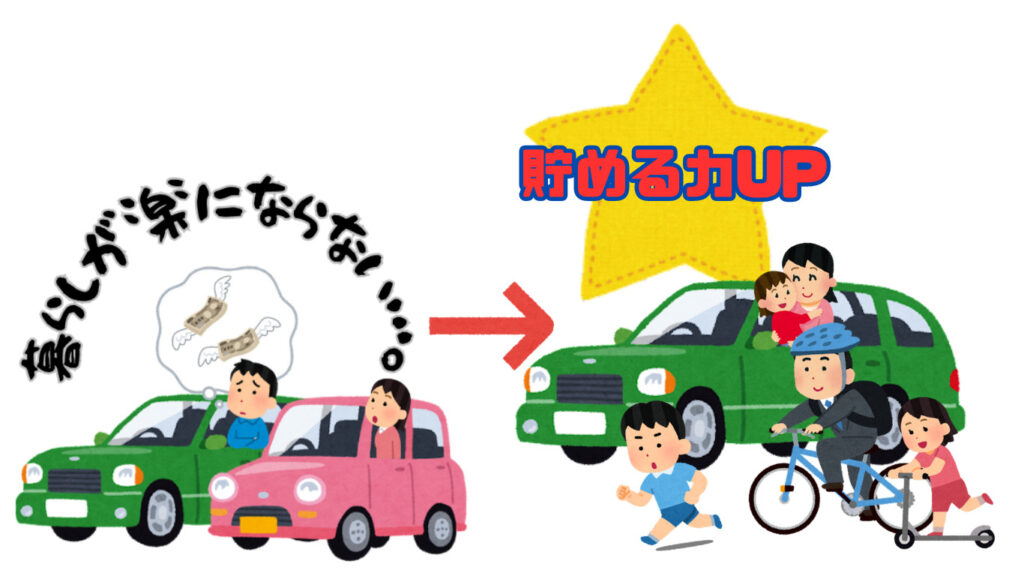

貯める力(お金の5つの力でも最も大切!)

お金の勉強を始めるまで僕は「給料が少ないどうしよう…。」「40代にもなって20万にも届かない…。こんなんでお金が増えるわけがない…。」

そんなことを思いながら、

「お金をたくさんもらえるにはどうしたらいいんだろう…。

だけど仕事も変えられないし…。

だからどうせお金なんか増えるわけがない。」

と、お金を増やすことばかりに目がいっていました。

しかし、どうやら僕には≪お金にまつわる5つの力≫の最初に身につけるべき力、≪貯める力≫が圧倒的に不足している?ということに気が付きました。

≪お金を貯める≫なんて考えると、すぐに思いつくのは 貯める=(イコール)ガマンする。

というイメージだったのですが、お金を貯める力の極意は毎月の定額出費の仕組みを変えて

普段の生活にストレスを感じずにお金が貯まる状態にする

ということを知ります。

『貯める力』の極意はノーストレス定額出費の改善

具体的にまず取り組んだのが、大きく分けると下記の3点です。

- 電気・ガス・インターネット・スマホなどの毎月の定額出費の見直し

- 食費や生活必需品の買い方と支払方法の見直し

- 毎月に支払う保険(車・医療)の見直し

ここの見直しを妻とはかり、先に結果を言うと、なんと我が家の場合は年間96万!2年でおおよそプラス200万の改善に成功しました。

しかし、ここで僕にとって一番触れたくないものがありました。

それは医療保険です。

考えのない医療保険は解約しましょう

社会人になってすぐに学生時代の先輩からお願いされ、いつの間にやらもうすぐ20年に差し掛かろうとしておりましたが、僕は先輩との縁で、国民共済とは別に、毎月がん保険関連を、月に夫婦2人分で合計1万数千円程度払っておりました。(何回か契約内容が変わっています。)

YouTubeを聴く中で、日本の公的保険制度がどれだけ充実しているのかを知り、民間の保険は身の丈に合ったプランにして、無理なく蓄財をする方法があることを学びました。

考えると開始からもう300万近くは払っています。

数年は年賀状のやり取りがあったのですが、ずいぶん前からすっかり連絡も取らなくなっていたので、もう義理は果たしただろうと思い、今回を機に解約しようと考えたのですが、やはり先輩の顔を思い浮かべると解約がしづらい…。

何せ相手は先輩だし、お金にかかわる事で、当たり前のように毎年支払っているので先輩から「何?今さら?では他のプランはどう?」とか「そうは言うけど頼む!」とか言われたらどうしよう…。

そう思うと気が重くてたまりませんでした。

勇気を出して保険会社に電話をする。

1週間ほど、考えるたびに気が重くなってしまいなかなか進むことができなかったのですが、

『ダメだ!もう義理は十分に果たした。ちゃんと先輩に説明して解約をしよう。』と何とか奮起し、思い切って保険会社に連絡をしました。

「お世話になっております。私マルオと申しますが解約の手続きをしたくてお電話を致しました。担当の〇〇さん(先輩)いらっしゃいますか?」

先に解約といわないと自分の弱さに流されてしまうと思い、勇気を出してこう切り出すと…。

「少々お待ちください…。マルオ様、実は担当が〇〇から変わりまして、私△△が担当をしております。解約のお手続きをご希望とのことですが、〇〇から何か聞きましたか?」

「・・・???」

最初「…???」となりました。

いつの間にか知らない間に先輩から知らない方に担当が変わっている??

100歩譲ってそれは良いとして、保険会社の方の「〇〇からそれを聞きましたか?」とはどういう事なんだ?

どういうことか事情が呑み込めないまま

「〇〇さん(先輩)に代わっていただけませんか?」

〇〇はもう退社しております。

え!?何時からですか?

〇年程前です…。それで、解約の件についてですが、一度ご検討を…(以下略)。

正直、最初に怒りがこみ上げてきました。

何で先輩は退社を教えてくれないんだ!?先輩の頼みだから契約をして、二十数年、200万近くものお金を払ってきたのに!?

つとめ始めの頃、そのお金の中から何%かのリベートが入ると聞き、先輩だからいいと思ったのに…!?

僕はなんだか先輩にものすごく裏切られた気になりました。

保険解約は大きな自信につながりました。

しかし、冷静になって考えてみると、

僕が〈先輩のため〉と思っていたのは僕の勝手な感情で、先輩からしたら〈保険〉という商品を売っているだけだったのかもしれない…。

そして担当が退社したことは、会社からしたら担当が変わったと聞いたときに、動揺するお客様もいるかもしれないため、告知の義務はないのだろうし、守秘義務のようなルールがあって、先輩も言えなかったのでは?

最初は怒りに任せて先輩にその真意を尋ねようと思ったのですが、その考えも踏みとどまりました。

結婚した時…。一人目の子供が生まれた時…。

僕からしたらだけなのかもしれませんが…。本当に、人生の大事な場面で頼りになる先輩として、僕の中に存在をしておりました。

過去に先輩は一度、務めていた保険会社から別の保険会社に転職をしていて、その時に、今までより明らかに条件が悪い契約を紹介されたのですが、その時も「先輩が言うのなら…。」とその内容の悪い契約に変更をしました…。

いま思うとその時に気が付くべきだったのでしょう。

先輩にとっての僕は、もう先輩のお金の収入源であり、僕の利益より、先輩の利益を優先していい知り合いの一人、となっていたことに

仮に、電話をして久しぶりに話しをしたとして、その場は納得がいったとしても、

僕の中に、「この人は退職をしたときに僕に『マルオ今までありがとう、すまないが退職をすることになった。

表立って退職の事は言えないから、マルオがもし俺への義理で契約しているなら、知らぬふりで解約してくれ。』とか、そんな一言でも掛けてくれたなら…。

つまり僕は先輩の中では、どうでもいい人扱いなわけだ…。」という思いが頭をかすめてしまった以上、もう良好な関係は築くことができないと思いました。

こうして十数年モヤモヤとしながらも払っていた医療保険の解約手続きを済ませ、まず年間の出費を16万円程度抑えることが出来ました。2年で32万、3年で48万…。

一度、解約してしまえば、あとはほっといても年間の収支が大きく変わりますが、貯める力の保険の見直しで起こった出来事は僕にとって、ノーストレス定額出費を準備するための≪大きなストレス≫であったことは否定できません。

今にとっては過去の事でどうということはなく、どんどんお金が貯まっていきますので逆に清々しい気分なのですが、当時は行動を起こす前の気の重さ、解約が完了したときの先輩への離別の決意と、かなり精神的に削られることでした。

しかし、1つ変化を起こせたということが、僕にとって大きな自信につながる出来事でした。

小さな1つの行動が200万を生み出した!!

この医療保険の解約から始まり、電気・ガスの契約会社の見直し、ほかいろいろな支払方法の見直し、ネット環境の再構築、妻と僕のスマホを楽天に変えて楽天商圏でのポイント構築、それに食材の買い方、最終的には車も2台持ちから1台生活に変更と、怒涛の定額出費の見直しをはかり

今まで、何となく契約して、何となく維持するだけっだ毎月の定期出費を整理することで、気が付けば毎月の出費が8万円ほど抑えられるようになり、年間で96万、なんと2年間で200万円弱の出費削減をすることが出来ました。

小さな出費の削減を重ねることで、本当に大きな額になる事を実感しました。

この具体的な行動は、またあらためて書ければと思います。

入口戦略と出口戦略

小さな毎月の出費の削減は、小さいものだと数百円だったり、毎月のお金の変化ではわかりにくかったりします。

たとえばの例で

パナソニックのバリカンを買って主人と子供の散髪(男)を自宅でするように変えた場合

- 床屋の出費 主人(3,000円×年12回)子供(3000円×年6回)年間合計54,000円 2年で108,000円

- バリカン購入費 6000円~15000円 後は使用の際の電気代のみ 年間経費 初期投資のみ

- 2年間の差額 約10万

この場合2年で約10万円の差額とかなりの家計貢献をしてくれていて、毎月の出費は4200円程度減っている計算になりますが、実際は減っていることを実感するのは難しいです。

また、もっと小さい額だとたとえば、月の削減は300円、2年で計算すると300円×24か月で7200円など

≪貯める力≫を高める中で、ものすごく大事な法則、【パーキンソンの法則】というものがあります。

これはかんたんに言うと『支出の額は、収入の額に達するまで膨張する。』という法則で

パーキンソンの法則は小さな積み重ねには本当に大敵で、毎月の数千円は意識しないとすぐに消費してしまいます。

「小さい額が積み重なって」変化していくので、その変化に合わせて出費も「小さな額の積み重ねの変化」を起こしてしまい、結局使えるお金が増えた分、他で使ってしまいお金が貯まらないという方を多く見かけます。

固定費が減った分、そのお金で生活水準をあげること(例えば、毎日の食材や服飾、アクセサリーや車のグレードアップなど)は人生を豊かにするという意味で有意義だとは思います。

しかし、これでは自由な資産家への道は遠のいてしまうばかりです。

大事なのは出口戦略です。たとえ収入が増えなくても≪貯める力≫のアップによって【使えるお金】は確実に増えます、大事なのはその使えるお金の一部でも『働くお金』に変えていくことです。

お金の出口を『あらたなぜいたく(浪費・消費)』にするのではなく『働くお金』へ変えていくこと

そうすることではっきり目に見えて、資産は増えていきます。

むろんお金を使い、毎日の生活に潤いを与えるのは必要なことです。

大事なのはバランスです。

まず『働くお金』がない方はその『働くお金』への流れを作る事です。

お金の流れを【川を流れる水】でイメージするとわかりやすいと思いますが、海に行き着く流れも大事ですが、ダムへの流れも必要です。

そして、自然にある水のたまり場は、自分の意識範囲までしか水が貯まりません。

皆さんの中に「これだけ貯金があればま~大丈夫かな。」という額が何となくありませんか?

僕の中には社会人になってから、だいたい「銀行口座に50万円あれば、ま~大丈夫かな。」というフワフワした基準がありました。

そこまであると、安心して残ったお金は使っていいという認識になってしまう自分がいました。

これが上で説明した【自然にある水のたまり場】です。

人によって大小さまざまですが、僕にとっては20数年間、この自然発生の泉だけでは大きな貯金をすることはできませんでした。

それなので、この自分のお金の流れに【働くお金のダム】を持つことが、自己の貯金感覚の限界を突破するカギとなります。

ダムは一度つくってしまえば、あとは勝手に貯まっていき、気が付けば自分の想像をはるかに超えた量になります。(働くお金の作り方、お金のダムの仕組みを解説はまた作成したらアップしますね。)

お金の出口の選択肢に『働くお金への入金』を加えると人生が激変していきます。ぜひ出口戦略に加えることをおススメします。

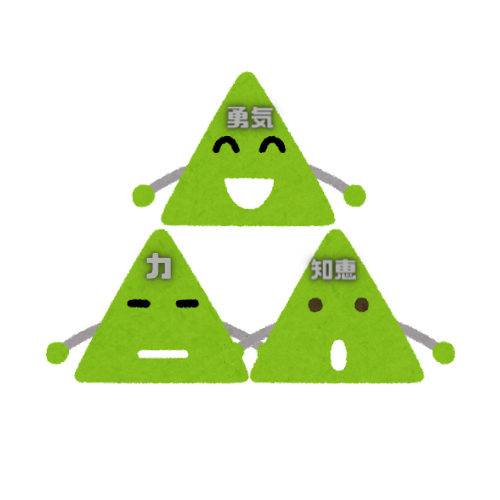

現代のトライフォースは『お金にまつわる5つの力』

話は変わりますが、ゼルダの伝説 ティアーズ オブ キングダムがNintendo Switchでいよいよ発売されますね!

僕は前作のブレワイが大好きで深夜にコソコソと楽しんでいたのですが、物語の要の秘宝「トライフォース」は≪力・知恵・勇気≫の3つの力が1つにまとまった時にその力を最大限に発現します。

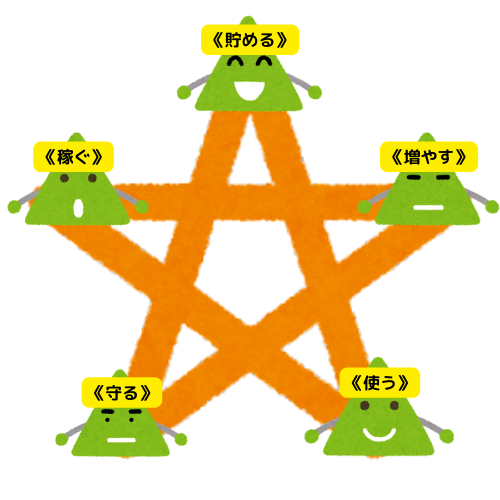

ゲームの世界では3つの力ですが、今僕たちが生きる現代社会では「お金にまつわる5つの力」

≪貯める≫ ≪稼ぐ≫ ≪増やす≫ ≪守る≫ ≪使う≫がまさに現代のトライフォースで、この5つの力を使いこなすことによって、日本に生まれたならば、誰もが豊かに暮らせるようになると僕は信じています。

簡単ではないかもしれません、けど一つ一つ小さな変化を積み重ねて、一緒に大きな成功を掴めたら、とても幸せに思います。共に頑張って行きましょう!!

コメント